がんライフアドバイザーにきく こんなときどうする?

がん患者さんの医療費編・生活費編 Q&A

医療機関でがん治療中の方やその家族の方向けに開催しているお金の相談会にも、医療費や生活費のやりくりについての相談は数多く寄せられます。

今回は、高額療養費制度や傷病手当金、障害年金などについて、よくある質問にがんライフアドバイザー®がQ&A形式で答えます。

医療費編

Q1. 通院での点滴と、自宅で飲む薬の両方で抗がん剤治療をしています。点滴後の病院の会計も、調剤薬局の会計も、医療費の支払いが多くなっています。高額療養費制度のしくみはどうなっているのですか?調剤薬局は2か所利用しているのですが、1か所にした方が安くなるのですか?

A1.

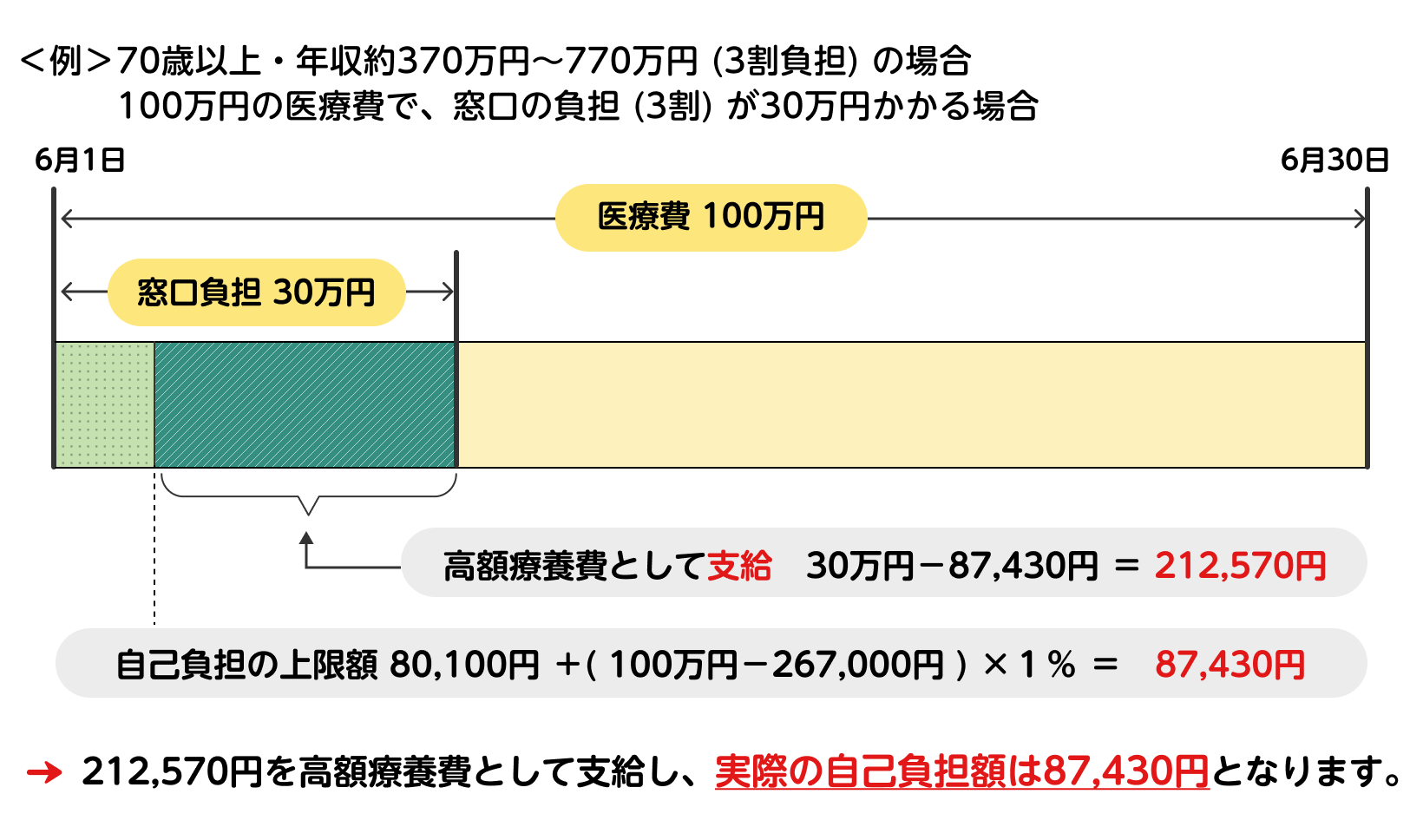

高額療養費制度は、療養生活を送る中で、最も利用する可能性がある日本の公的制度です。高額かつ長期化するがん治療の経済的負担を大きく軽減できる制度ですが、少し複雑で不便な面も持ち合わせています。

医療機関や薬局の窓口で支払った医療費が、月初めから月末までの1ヶ月間で自己負担額の上限を超えた場合に、その超えた金額を支給する制度です。医療機関や薬局の窓口での支払い時に、高額療養費の支給を受けるために、高額な治療が予定されている場合は、あらかじめ「限度額適用認定証」を加入先の保険者からもらっておくと良いでしょう。最近では、マイナンバーカードを保険証として利用していると、医療機関などに導入されている機器により、限度額適用認定証が無くても対応してもらえます。詳しくは「高額療養費の手続きについて教えて!」や「『限度額適用認定証』って、いつ、どうやって手続きするの?」をご参照ください。

※自己負担額の上限は年齢や所得によって異なる

厚生労働省:高額療養費制度を利用される皆さまへより引用一部改変

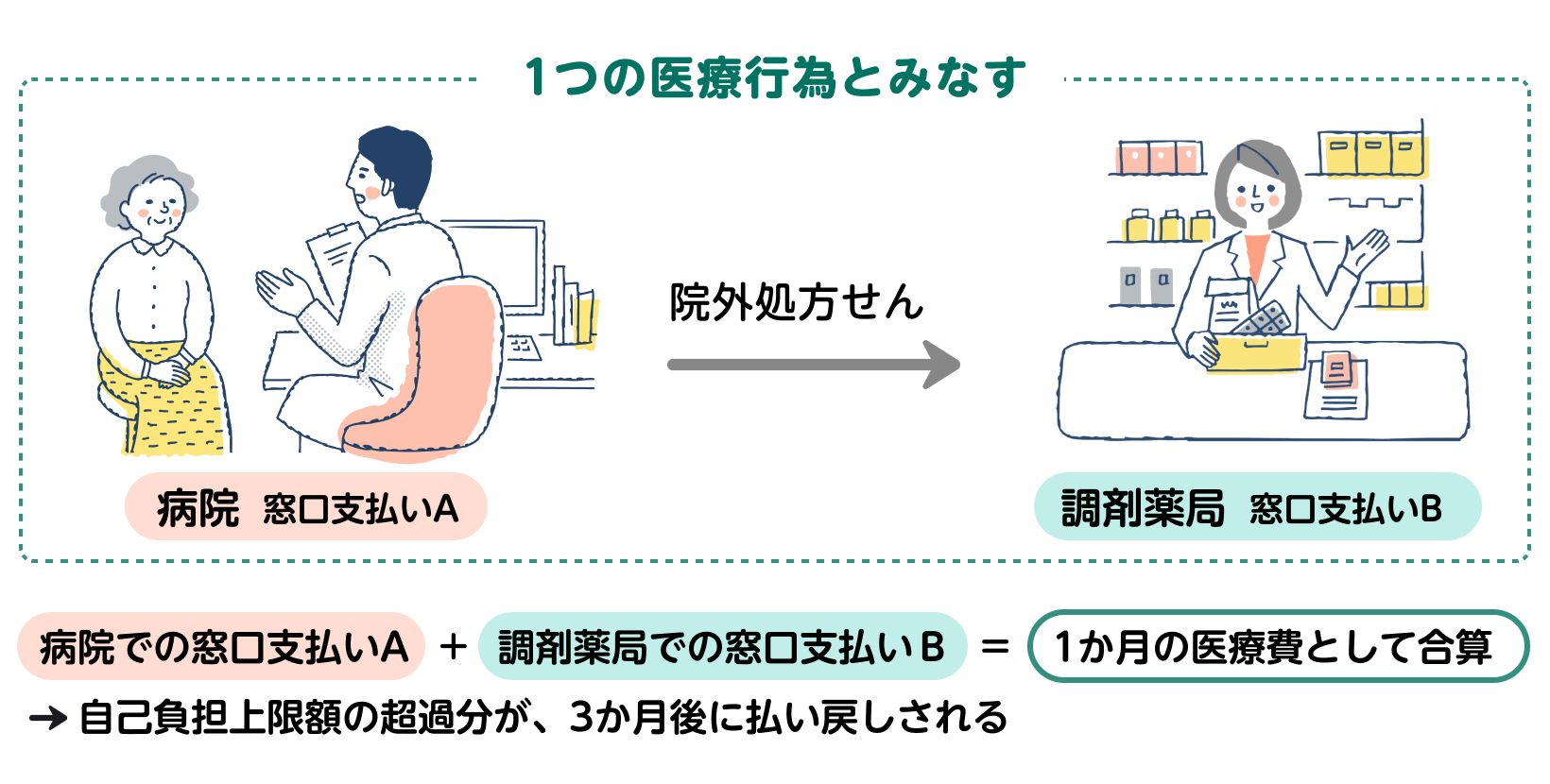

複雑で不便な一例は、医療機関で診察を受け、その医療機関で発行された処方箋により調剤薬局で薬を処方(院外処方)してもらった場合です。

これらは同じ1つの診療行為とみなし、医科分の自己負担額と調剤分の自己負担額を合算して高額療養費の計算ができます。しかし現在、処方箋を受け渡した医療機関と調剤薬局どうしであっても、支払いに関しては繋がっておらず、いったんそれぞれの窓口で高額療養費制度の自己負担額の上限まで支払う必要があります。そのため、医療機関でたくさん支払ってきたのに、また調剤薬局の窓口でも高い金額を請求されてしまうのです。

そこで、最終的に高額療養費制度による1か月の医療費の計算は、薬局での支払い額と処方箋を発行した医療機関での支払い額と合わせて再計算ができることから、医療費の払い戻しを受けられる可能性も考えられます。加入先の公的医療保険によっては、自動で払い戻されるのではなく、自分で手続きをしなければ払い戻しがされない保険者もあるので、確認が必要です。

また、利用している薬局が1か所であっても2か所でもあっても、発行した医療機関に紐づく形で計算し直すことになるので、高額療養費制度のしくみからすると、薬局を1か所にした方が必ず医療費が安くなるということではありません。詳しくは「毎月の治療費の負担を軽くするしくみはあるの?」をご参照ください。

ポイント

高額療養費制度のルールは、とても複雑です。

「高額療養費制度の説明を聞いたときに言われた自己負担額より、実際に支払っている金額の方が高い」という声はよく聞かれます。払い戻しがされていないことだけでなく、高額療養費のルールによって、計算には含めない金額が含まれていたことや、合算できないことも考えられます。詳しくは「ここが知りたい!お金のはなし 病院でかかるお金編」でも解説しています。

医療費の自己負担額に関する相談の際は、確認できるように1か月分の医療機関での支払い全ての領収書を準備しておくと良いでしょう。

参考文献:厚生労働省「高額療養費制度を利用される皆さまへ![]() 」

」

(2023年5月12日閲覧)

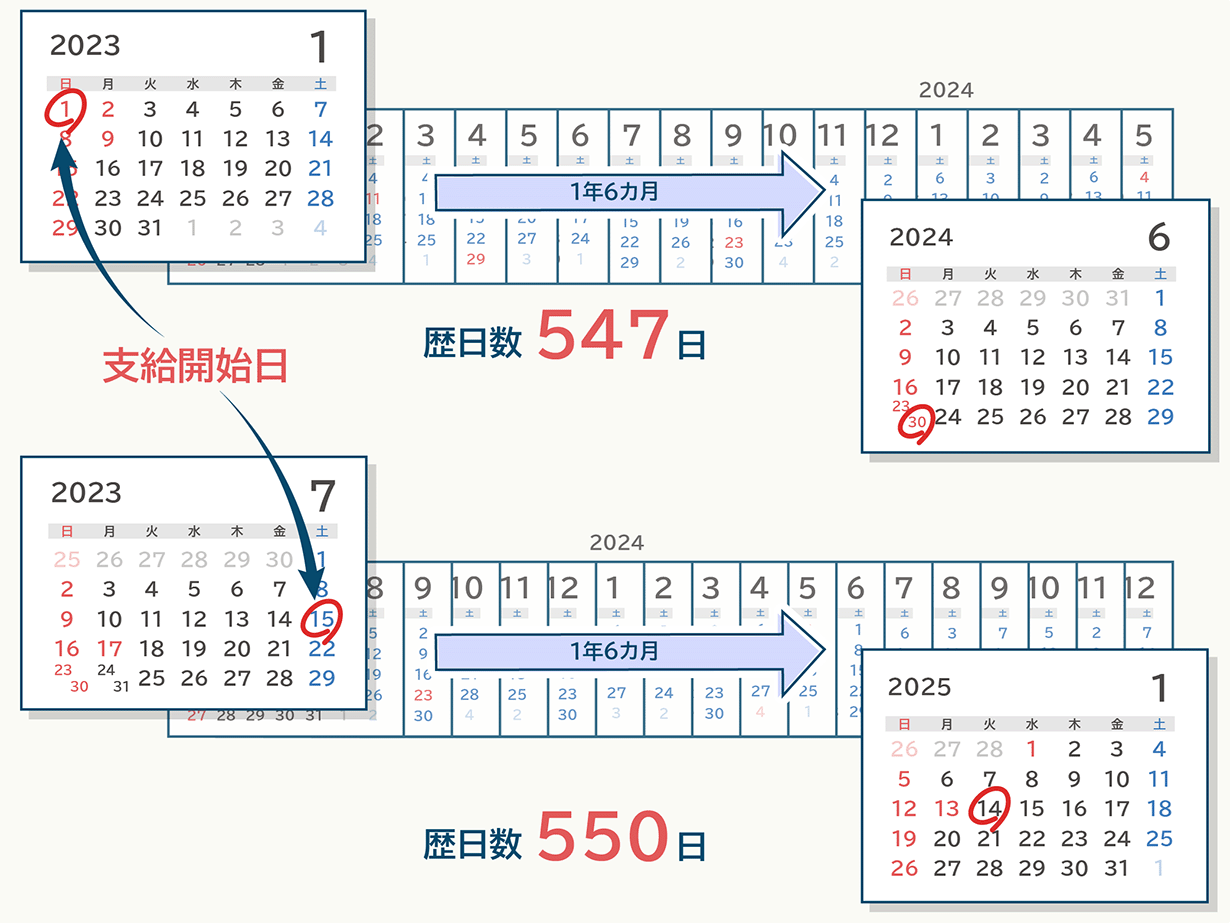

Q2. 先月まで丸3か月間の休職をし、今月になり復職しました。しかし、体調が優れない日もあり、数日欠勤をしました。傷病手当金は1年6か月分支給されると聞きましたが、数日だけ休んだ月も、1か月丸々休んだ月と同じように、1か月分としてカウントして傷病手当金が支給されるのでしょうか。

A2.

傷病手当金は、病気休業中の生活を保障するために設けられた健康保険の制度です。社会保険に加入して勤めている方は、がんの療養で休職しても、この傷病手当金のおかげで、一定期間、収入が途絶えることはありません。

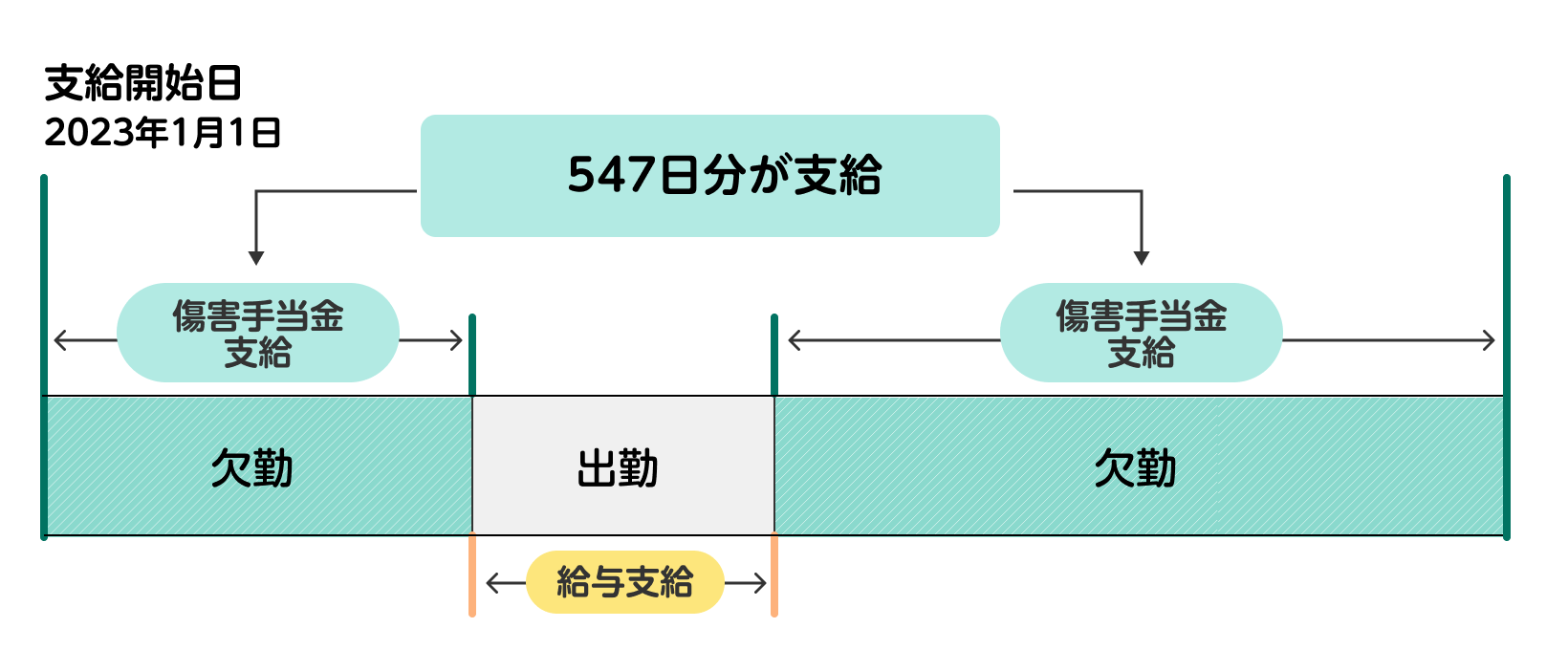

支給開始日から1年6か月後に達する日までが対象となります。例えば、支給開始日が2023年1月1日の方は、1年6か月後に達する日である2024年6月30日までの暦に従った日数の547日分、支給開始日が2023年7月15日の方であれば2025年1月14日までの日数の550日分が支給されることになります。1年6か月分でも、支給開始日によって1~3日分の差があるのは、あまり知られていない実際のところです。

2020年7月2日以降に傷病手当金が支給開始となった方は、もし、支給期間中に途中で就労して傷病手当金が支給されない時期があっても、期間に縛られることなく、支給対象と定められた日数分が支給されます。

傷病手当金の制度説明の資料等にある「1年6か月」から、1か月ごとに支給されるように思われがちですが、傷病手当金は支給対象となった日ごとの支給です。申請に必要となる会社からの勤務状況および賃金支払状況と、主治医の労務不能状況の報告も、申請書類には日ごとで記載されます。つまり、出勤した日と就労不能で休んだ日がある月は、その日数分ずつ、会社からの給与と健康保険からの傷病手当金の収入があるということになります。

ポイント

休職期間が長くなってくると、傷病手当金はいつストップしてしまうのだろうと、不安が募る方も少なくありません。お金の見通しが立てられると、漠然とした不安を和らげられます。支給開始になった日から1年6か月後まで何日あるか数えておき、何日分受け取ったか記録しておくことをおすすめします。

参考文献:全国健康保険協会ホームページ「傷病手当金![]() 」

」

厚生労働省「令和4年1月1日から健康保険の傷病手当金の支給期間が通算化されます![]() 」

」

(2023年5月12日閲覧)

Q3. がんと診断され、これから治療が始まります。病院や薬局で支払う医療費以外に、どのようなお金が必要になるのでしょうか?

A3.

がんに罹患して必要となるお金を、「治療のためのお金」と「自分らしく暮らすためのお金」の2つに分けてみます。

「治療のためのお金」には、病院や薬局で支払う医療費以外に、治療を受けに行く病院への通院費、入院時の食費や日用品費などが挙げられます。医療費とは別計算となる入院中の食事は1食460円(標準負担額2023年12月現在)で、1週間の入院では1万円近い金額がかかってきます。

また、在宅医療を受けるときには、介護サービス費や、日常的に利用する介護グッズ費も必要になります。介護グッズのウェットティッシュやガーゼといった消耗品も意外と支出がかさみがちです。

高額療養費制度や高額介護合算療養費制度を利用できる医療費や介護サービス費には、自己負担する金額に上限額が設定されています。事前に自分の上限額を把握しておくと、漠然とした不安は拭えるのではないでしょうか。

「自分らしく暮らすためのお金」は、自分がやりたいことができるために必要とするお金ともいえるでしょう。例えば、友人と外出したい、仕事を続けたいという想いをかなえるために、抗がん剤や放射線治療の副作用で脱毛が起きたときのウィッグや、手術による乳房切除後の下着など、見た目を整えるための費用です。値段の安さを最優先にするのではなく、自分に合うかどうかで選びたいところです。ウィッグなどの補正具の購入費用を助成してくれる自治体も増えてきているので、購入前に住民票のある自治体のホームページなどを調べておくと良いでしょう。

また、納得して治療を受けるためのセカンドオピニオンの費用も当てはまるでしょう。セカンドオピニオンは保険適応外のため医療機関によって時間も金額も異なりますが、30~60分の面談で1~3万円と安価ではありません。そのうえ、セカンドオピニオンを受ける際には、家族が付き添うことや、遠方の医療機関を選択することも考えられるので、さらに交通費が必要になります。しかし、それでもこの先の療養生活を自分らしく送るために、患者さんにとって必要なお金なのではないでしょうか。

その他、自宅を過ごしやすい環境に整える費用や、食べたいものや治療中に食べられるものへの食費なども、自分らしく暮らすために必要とするお金と言えます。自分がどれだけお金をかけられるか、家計状況を見ながら判断していくことになるでしょう。

ポイント

自分がやりたいことができたということから心の安定を得られ、自分らしく暮らすことに繋がり、治療中の生活をより良くさせてくれるのではないでしょうか。

がんを治すためだけの人生になるわけではありません。だから、治療のためのお金だけでなく、自分らしく暮らしていくためのお金も大切に考えてみてくださいね。

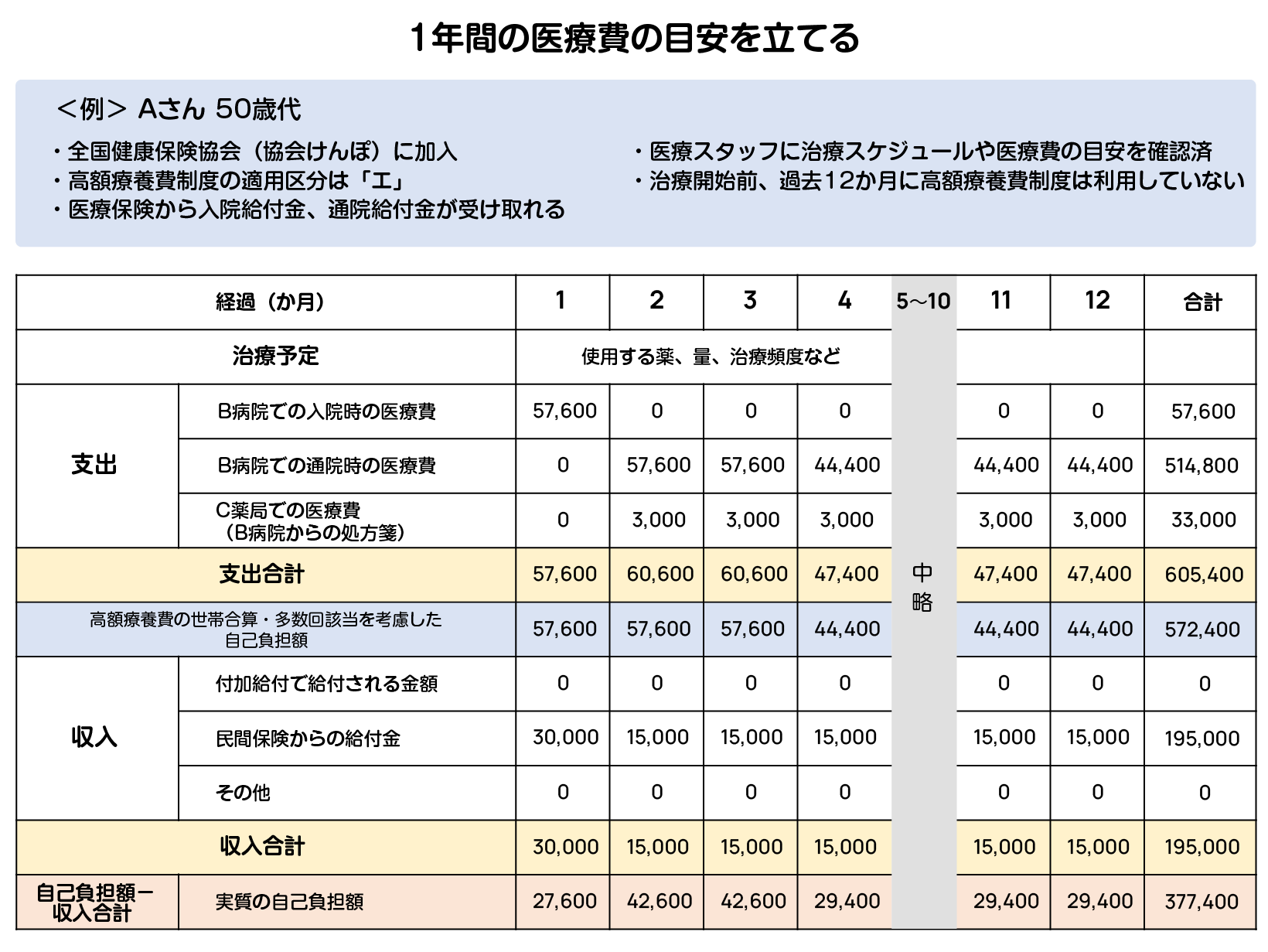

Q4. 抗がん剤治療を始めることになりました。これから治療にかかる医療費はいくらになるのか、目安を立てることはできますか?

A4.

医療費を考えていくときに、まず大事なポイントは、受ける予定の抗がん剤治療が、保険診療か保険外診療かの区別です。基本的に医師が提案する治療法は、「標準治療」と呼ばれる今の日本で最良の治療であり、保険診療で受けられる治療です。

保険診療であれば、療養の給付だけでなく、高額療養費制度も対象です。高額療養費制度により、所得に応じてひと月あたりに支払う医療費の上限は決められています。治療内容と所得が分かれば、高額療養費の支給の有無や、支給される場合の金額もふまえ、1か月に病院の窓口で支払う金額はどのくらい必要なのか、あらかじめ想定できます。治療内容を把握している医療ソーシャルワーカーやがん相談支援センターの相談員などの医療スタッフに、おおよその支払い額を尋ねてみるといいでしょう。(参考:高額療養費制度の手続きについて教えて!)

1か月あたりの医療費の支払い額を確認できたら、予定されている治療期間に延ばして考えていきます。治療期間が決まっていないならば、まずは1年間で試算してみてはいかがでしょうか。このとき、高額療養費の多数回該当や世帯合算のしくみも考慮する必要があります。医療スタッフは、これらのしくみを理解しているので、試算してくれるでしょう。

そのうえで、加入している健康保険からの付加給付(還元金、払戻金)があるかどうか調べてみましょう。付加給付とは、健康保険組合などがそれぞれ独自の規約に基づき、高額療養費の支給に加えて任意に行う給付のことです。例えば、1か月に自己負担する医療費額が3万円になるように給付金が支払われるなど、規約は健康保険組合によってさまざまです。つまり、一旦病院の窓口で大きな金額の支払いをしても、給付を受けることができるので、最終的な医療費負担は大幅に少なくなるというしくみです。

ただ、付加給付の制度があったとしても、給付金が支払われるのは、窓口での支払いから3か月後以降になります。治療開始から最初の3か月は支払いのみが続くことを頭に入れ、お金の準備をしておく必要があります。給付は自動で受けられる健康保険組合がほとんどですが、一部申請が必要な健康保険組合もあるので確認しておきましょう。

また、加入している民間保険からの給付金で医療費負担を補えるケースもあるので、これからの治療に対して、どんなときにいくら給付金が受け取れるのか把握しておきましょう。

※中小企業の人などが加入している「全国健康保険協会(協会けんぽ)」などのように、付加給付制度のない健康保険もあります。

ポイント

医療費の目安を立てることは、漠然としたお金の不安を和らげるでしょう。また、必要な金額がわかるので、現実的に対応しやすくなります。民間保険から受け取れる給付金はあるか、医療費は毎月の給与や年金から支払えるのか、どの口座の預貯金から支払うかなど、最初の時点で支払うお金の出所のプランも立てられると、より安心です。

Q5. これまでに支払ってきた医療費の金額の大きさに、改めて驚いています。払い戻しがあるとか、助成金が出るとか、何か受けられる制度や保障はないのでしょうか?

A5.

医療費負担を軽減するための制度や保障はありますが、自ら申請しなければいけません。

まず、漏れなく高額療養費制度を利用できているかどうかを確認しましょう。

すでにマイナンバーカードを保険証として使っている方は、申請なく医療機関での支払い時に高額療養費制度を利用できます。しかし、従来の保険証を使っていて、窓口で「限度額適用認定証」を提示しない方は、いったん窓口で高額な支払いをすることになります。この場合、後から加入先の保険者に申請することで、自己負担額を超えて支払った分が払い戻されます。

また、高額療養費制度の世帯合算で、医療費の払い戻しを受けられることがあるので、1か月の間に複数の医療機関を受診した方、入院と通院の両方をした方、医療費がかかった家族がいる方などはしっかり確認しておきましょう。

保険者によっては、支払った医療費を計算し直して、3か月後以降に指定した口座に自動で払い戻してくれるところもあります。しかし、1か月ごとに自ら支払った医療費の金額を申請しないと払い戻しを受けられない保険者もあります。例えば全国健康保険協会(協会けんぽ)は申請が必要です。全国健康保険協会に加入で、申請をしたことがなかった方は、これまでの医療費の領収書を見直してみてください。払い戻しに必要な所定の用紙は、全国健康保険協会のホームページからダウンロードして印刷できます。(参考:高額療養費の申請窓口検索)

医療保険やがん保険、生命保険の特約など、民間保障からの給付請求を忘れていませんか?

放射線治療を受けて手術給付金が支払われたり、住宅ローンの団体信用生命保険の特約からがん診断給付金が支払われたりなど、思わぬところから給付金が受け取れるケースもあります。自分で判断するのではなく、加入先の保険会社に自分の病状や治療状況を伝え、受けられる保障を丁寧に確認することをおすすめします。

医療費に対する助成は、現在のところ、小児慢性特定疾病医療費助成やひとり親家庭医療費助成制度、障害者(児)医療費助成、高齢障害者医療費助成といった特定の方に対するものに限られます。しかし、がん治療による脱毛でウィッグを購入した費用や、妊娠する機能を温存するための治療費、若年者で終末期の療養生活にかかる在宅サービス利用料など、がんライフを送るうえで助けとなる取組みをしている自治体が増えてきました。それぞれ各自治体で条例を定めて実施していますので、住民票のある自治体にお問い合わせください。助成を受けるにも、もちろん申請が必要です。

ポイント

がん治療が1回の手術のみといった一時的な“点”で終われば、必要となる医療費も少なくて済みますが、抗がん剤治療で継続的な“線”となれば、その線が延びれば延びた分だけ、医療費がかさんでしまいます。「申請」そして「漏れがないか」を意識して、今一度、自分が受けられる制度や保障を見直してみましょう。

生活費編

Q1. これまでは入院して病状管理をしてもらっていましたが、在宅酸素療法を受けながら自宅での療養に切り替えようと思っています。入院中はがん保険から入院給付金が出ていたので助かっていましたが、在宅療養になると出なくなり、生活に困ります。何か受け取れるお金はないでしょうか。

A1.

保険会社からの給付金が、治療や生活の経済的な大きな支えになっている方も少なくないでしょう。「入院だと加入している保険から給付金が出るので、入院して治療を受けられると経済的にありがたい」という声は時折耳にします。しかし、医療保険やがん保険には、手術給付金や入院給付金など、医療機関で治療を受けるときの保障は数多くあるのに対し、在宅療養を保障する商品は種類も内容も限られているのが現状です。

受給にはいくつか要件が揃わないといけませんが、24時間常に在宅酸素療法を施行しており、軽易な労働以外の労働に常に支障があると認められる程度の場合には、障害厚生年金3級と認定されます。障害厚生年金3級の最低保障額は年間で596,300円(2023年度)、定期収入として2か月に1度、約99,000円以上を受け取れます。臨床症状や検査成績、具体的な日常生活状況等によっては、2級もしくは1級の等級に認定される場合もあり、受給できる金額は増額します。

既に退職していたとしても、初診日に厚生年金に加入していた場合は障害厚生年金が請求できます。受給できるための要件を満たしているか、年金事務所で確認してみると良いでしょう。

ポイント

在宅酸素療法だけでなく人工肛門や尿路変更術などの身体機能変化も障害年金の対象です。がん治療の副作用による倦怠感やしびれ、痛みなどの内部障害でも、生活や仕事などが制限されるようになった場合に受け取れる可能性があります。

障害年金は安定した収入になり、生活を支えてくれますが、自ら請求の手続きをしないと支給されません。受給できる状況でなくても、障害年金について知っておいてほしいと思います。

Q2. 休職中で傷病手当金を受給して生活しています。住宅ローンの支払いの金額が大きく、預貯金を切り崩しています。生きている分だけ預貯金が減っていくと思うとつらくなります。ちなみに、住宅ローンは死亡すると残金がゼロになる保険に入っています。どうしたらよいでしょうか。

A2.

住宅ローンの契約時に加入する「団体信用生命保険」は、死亡または契約で決められた高度障害状態に該当したときに、住宅ローンの残高がゼロになる保険です。この場合の高度障害は、がんが理由で該当するような状態ではないので、もし、がんになったときのローンの免除を望むなら、がん保障がついた団体信用生命保険への加入が必要です。

収入が減る中での変わらない固定費と医療費の支出で、厳しい家計状況が続く場合、住宅ローンを借りている金融機関に、今後の返済の見直しを相談してみてはいかがでしょう。金融機関は、延滞をせずに返済できるよう、家計状況に応じた返済計画の変更(条件変更)を検討してくれるでしょう。

返済計画の変更を相談するにあたり、具体的な数字や日数の話ができることが前提となります。つまり治療期間や休職期間の目途が立ち、家計状況をきちんと把握できていて、毎月支払える金額が分かっていると相談もスムーズです。

返済計画の変更のチェック項目には、返済期間、返済額が挙げられます。返済期間を延ばす変更をすれば、毎月の返済額を減らすことができます。ただ、総返済額は当初の返済計画よりも増えてしまうので、長期的な視点を大切にしながら、つらくならずに無理なく返せる金額での返済プランを相談しましょう。

ポイント

金融機関に相談に行く際は、事前に予約を取り、本人確認書類や返済予定表、源泉徴収票や確定申告書、通帳など収入が分かるものを持参すると良いでしょう。

金融機関を、借金を取り立てる相手だと怖れるのではなく、返済できるように契約を見直してくれる相手と捉え、治療や休職の見通し、現在の収支状況を金融機関にきちんと伝えて相談してみることをおすすめします。

参考文献:一般財団法人 住宅金融支援機構![]()

(2023年5月12日閲覧)

Q3. 失業給付を受給しながら就活している途中で再発転移が分かり、病状的に再就職が難しくなってしまいました。失業給付は打ち切りでしょうか? この先、収入が無くなってしまうと困ります。

A3.

失業給付(雇用保険の基本手当)は、就職しようとする積極的な意思と、いつでも就労できる能力があることが受給要件となっています。そのため、失業保険を受給中に体調が悪化し、求職活動ができなくなると、失業給付は支給されなくなってしまいます。

しかし、収入が途絶えてしまうわけではありません。15日連続で就労不能という医師の証明により、失業給付が受け取れる日数からすでに支給された日数を差し引いた分、言い換えれば支給されるはずだった失業給付の残り分が、傷病手当に切り替えて支給されます。受け取れる傷病手当の日額は、失業給付の基本手当の日額と同額です。つまり、受け取る予定にしていた失業給付と変わらぬ収入を得られるというわけです。

申請には専用の書類「傷病手当支給申請書」が必要です。ハローワークから書類を取り寄せ、傷病名や就労不能期間などを主治医に記入してもらい、ハローワークに提出しましょう。

ポイント

傷病手当と聞くと、健康保険の傷病手当金が頭に浮かぶ方が多いのではないかと思いますが、実は雇用保険にも傷病手当という制度があるのです。

また、30日以上就労不能の場合には、傷病手当として受け取るのではなく、失業給付の受給期間を延長して、求職活動再開後に失業給付の受給を目指す方法もあります。

自分の状況にはどちらの方法が良いか、ハローワークの窓口で相談してみましょう。

参考文献:厚生労働省:ハローワークインターネットサービス 基本手当について![]()

(2023年5月12日閲覧)

Q4. パート勤務しているのですが、がん治療の影響で体調が優れず、休んだり、短時間勤務になったりで、収入が減っています。少しでも収入を確保できる方法はありませんか?

A4.

パート勤務であっても、社会保険に加入をしているのであれば、正社員の方と同じように、出勤できていない日に対して、加入先の健康保険から傷病手当金を受け取れる可能性があります。

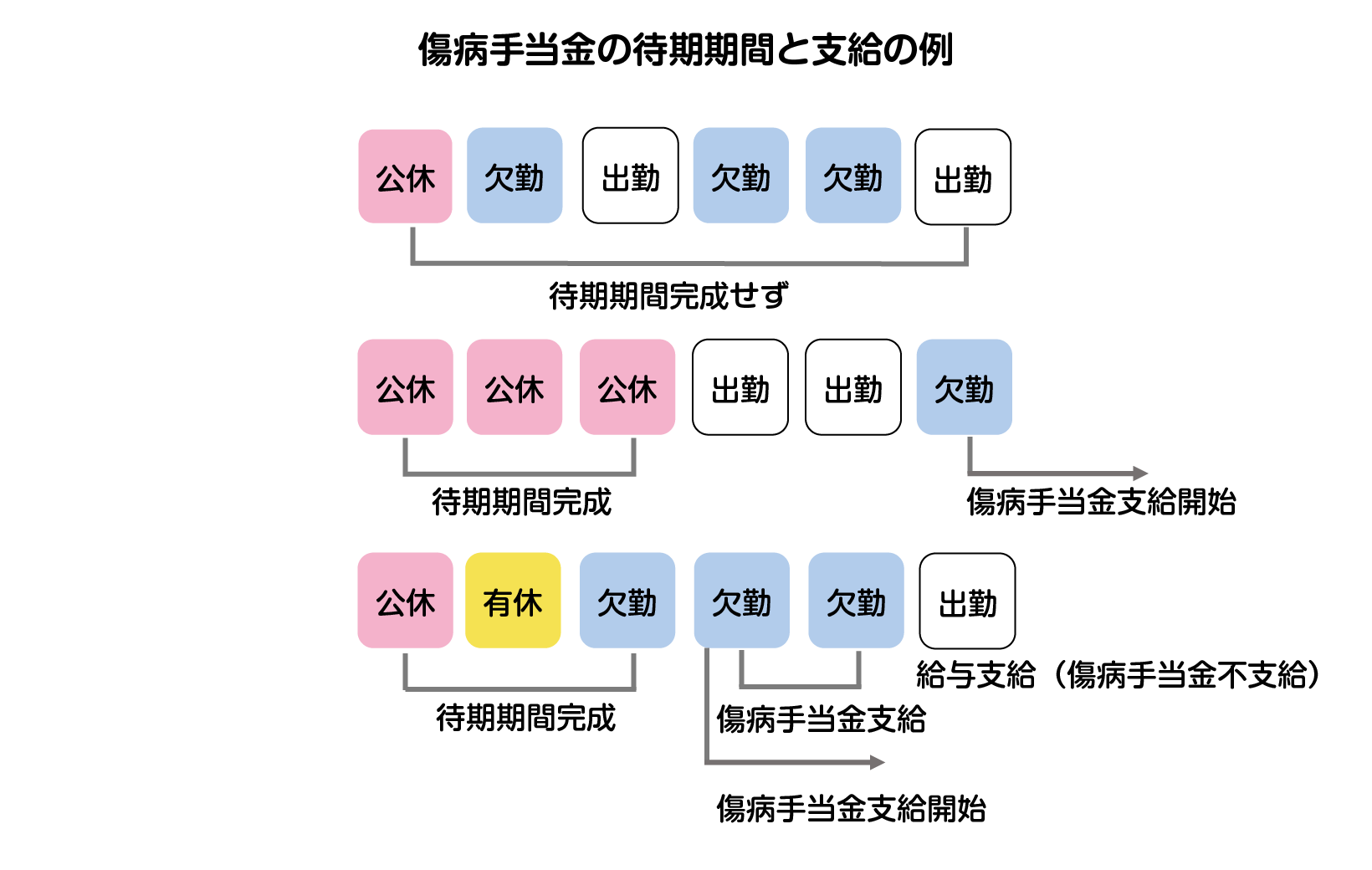

ただ、傷病手当金の受け取り開始には、病気療養のために連続して3日休んでいること(待期期間)が必要です。この3日は土日祝といった会社の休みでも、有給無給に関わらずご自身の休みでも構いません。体調不良などで仕事に就いていなかった連続した3日間があれば、その後4日目以降から、仕事に就けなかった日に対して傷病手当金が支給されます。無理して短時間だけでも勤務する日を作っていたことで、連続した3日間の休みが取れていないこともあるかもしれませんが、さかのぼって傷病手当金を申請できるか、これまでの勤務状況を確認してみましょう。

出勤した日以外の日が全て「欠勤」扱いとなれば、傷病手当金の支給対象日となります。つまり、1か月のうち、給与が出ている日以外は、全ての日に対して傷病手当金が支給されます。給与と傷病手当金の両方で、ある程度の収入が確保できるのではないでしょうか。欠勤扱い日については、勤務先に確認しましょう。

社会保険に加入していない方は、残念ながら、傷病手当金の申請はできず、収入を確保することはできません。生活や治療のために、少しでも多く収入を得る必要があるのであれば、在宅でできることや自分のペースでできることなど、体調に見合った仕事も検討してみてはいかがでしょうか。ハローワークが出張しているがん診療連携拠点病院や、専門相談員がいるハローワークもあり、病状や治療をふまえたうえで、無理なく働ける仕事を一緒に探してくれるでしょう。

また、貯蓄性のある生命保険に加入している方であれば、保険を活用して現金を得る方法、60歳以上であれば、老齢年金の繰上げ受給をして年金という定期収入を得る方法、就労が難しくなっても要件を満たすことができれば、障害年金を請求して受けとる方法など、さまざまな手立てが考えられます。制度同士の兼ね合いもあるので十分に検討し、自身の状況に合わせた最良の方法を選択しましょう。

ポイント

パート勤務など、自分は正社員でないから休んでも保障がない、と思い込んでしまっている方もいらっしゃるかもしれませんが、社会保険に加入をしている方は傷病手当金という正社員と同様の保障を持っています。

また、社会保険に加入していないからと言って、手立てが全くないわけではないと思います。ひとりで悩んだり諦めたりせず、がん相談支援センターなど相談窓口を利用してみてください。

Q5. がん治療をしながら働くことはできていますが、残業する余裕はなく、以前に比べて収入が減っています。支出を減らすためにどのように家計を見直したらいいでしょうか?

A5.

支出を減らさなければいけないと日々やりくりを考えることは、心理的にも負担が大きくなるのではないでしょうか。また、治療でつらいときもある中で、さらに我慢を強いることはおすすめできません。

そこで、支出を減らす効果が大きく、日々の精神的な負担が少ない方法は、固定費の見直しです。中でも通信費は、格安SIMだけでなく、大手通信会社が安価なプランも設けており、見直しは非常に効果的です。ただ気を付けたいのはデータ通信量です。入院先の医療機関でWi-Fiが使えない場合や、パソコンの前に座ることがつらい場合のことを考えると、スマートフォンで利用できるデータ通信量は減らすことなくプランを組むほうが良いでしょう。

サブスクリプション(定期購入)も見直しのひとつです。利用しなくても困らないもの、金額に見合うほど利用していないものは見直す候補になるでしょう。解約することだけを目的に見直すのではなく、がんに罹患してからの新たな生活習慣に合わせたサブスクリプションへの変更も検討してはいかがでしょうか。

民間保険の保険料も代表的な固定費ですが、がん罹患前と罹患後では考え方が違います。なぜなら、がんに罹患したことで、新たな民間保険への加入には制限があるからです。現在加入している保険を大切にし、活かすことを第一に見直しをすることをおすすめします(参考:がん患者さんの保険 よくある相談にお答えします)。

一方、健康な家族の保険については、改めて必要な保障を精査してみましょう。特にがんへの備えについては、各社ともに現在のがん医療に合った保障にリニューアルを重ねているとともに、自分が欲しい保障だけカスタマイズできる商品も多くなりました。見直しが支出を減らすことにつながる可能性があるでしょう。

また、がんを治したい、再発させたくない、現状維持させたいという一心で、支出がどんどん増えている可能性もあります。一度、がんになって必要となっている現在の支出を「かかるお金」と「かけるお金」に整理してみましょう。

お金がかかっているのか、自分からお金をかけているのかの違いを考えてみてください。また、主治医から処方される保険適用の医療用医薬品は「かかるお金」、ドラッグストア等で自己判断で購入する一般用医薬品やサプリメントは「かけるお金」といえます(※購入する前に主治医や医療スタッフに相談しましょう)。治療費以外のアピアランスケアや食事などは、「かかるお金」よりも「かけるお金」に該当するもののほうが多いかもしれません。

見直しのポイントは、「かけるお金」の対象に、今後も継続してお金をかけていけるのかという点です。いつか継続が難しくなると感じているならば、今が変更を考える時期ではないでしょうか。これまで継続してきたことで、そのお金はいつの間にか当然の固定費のように思えますが、固定費ではなく自分がお金をかけているものだと、一度立ち止まって再認識し、見直してみましょう。

ポイント

現在の支出を「かかるお金」と「かけるお金」の2つに分けて考え、整理してみることは、支出の見直しだけなく、自分の気持ちを整理することにも繋がるのではないでしょうか。決して「かけるお金=不必要」ではありません。気持ちの安定のためや、自分らしく生きていくため、家族との関わりの中で必要だったり、とても大切なものもあるはずです。その気持ちを再認識し、今後も継続してかけていくか金額もふまえて再検討してみましょう。

Q6. 60歳で退職した後、再雇用契約で働き始めた矢先、進行がんが見つかり、仕事ができる体調ではなくなって会社を辞めました。預貯金を切り崩して生活をしていますが、預貯金がいつまでもつか分からず不安で…何か少しでも収入を得られる方法はないでしょうか。

A6.

60歳から64歳の方限定になりますが、定期的な収入や、今すぐ使えるお金を確保するための方法として挙げられるのが、老齢年金の繰上げ受給です。預貯金が十分でなく、現在の生活が経済的に厳しいうえ、今後の収入の見通しが立たずに不安を感じている方は、一度検討してみてはいかがでしょうか。

老齢年金は、受給資格のある人に対し、原則65歳から支給される年金です(受給資格については、ねんきんネット![]() や年金事務所

や年金事務所![]() でご確認ください)。しかし、必ずしも65歳になるのを待たないと受け取れないわけではありません。会社員であっても自営業者であっても、ご自身が受け取ることを希望するならば、60歳になった時点から前倒しで老齢年金を受け取ることができます。これを老齢年金の繰上げ受給といいます。

でご確認ください)。しかし、必ずしも65歳になるのを待たないと受け取れないわけではありません。会社員であっても自営業者であっても、ご自身が受け取ることを希望するならば、60歳になった時点から前倒しで老齢年金を受け取ることができます。これを老齢年金の繰上げ受給といいます。

ただし、受け取れる金額は、早く受け取る分だけ、65歳から受け取るはずだった金額よりも少なくなり、生涯にわたってその減額された金額となります。受給開始時期を1か月早めるごとに0.4%(昭和37年4月1日以前生まれは0.5%)ずつ年金額が減額されます(詳細は日本年金機構ホームページ![]() でご確認ください)。例えば、65歳から年額100万円の年金受給を予定していた方が、61歳0か月で受給開始するならば、19.2%(0.4%×12か月×4年)減額された金額、つまり年額80万8000円の年金を一生涯受け取ることになります。一度繰上げ受給をすると取り消しができません。

でご確認ください)。例えば、65歳から年額100万円の年金受給を予定していた方が、61歳0か月で受給開始するならば、19.2%(0.4%×12か月×4年)減額された金額、つまり年額80万8000円の年金を一生涯受け取ることになります。一度繰上げ受給をすると取り消しができません。

また、がん療養中の方が、繰上げ受給を検討する際に確認しておくことは、障害年金の請求との兼ね合いです。繰上げ受給をすると、今後障害年金の請求ができなくなるケースや、障害年金の方が老齢年金の繰上げ受給で受け取る金額より多いと見込まれるけれど、障害年金を請求できる時期までしばらく待たないといけないケースもあります。障害年金は要件が非常にややこしいので、自分がどのケースに当てはまるのかを年金事務所に確認し、ご自身の病状を理解している主治医や相談支援センターの相談員などに相談してみることを強くお勧めします。年金事務所では遺族年金や雇用保険など他の給付に影響がないかなどの注意点も確認しておくと良いでしょう。

老齢年金の繰上げ受給の相談や手続きの窓口は、お住まいの地域の年金事務所になります。事前に電話を入れて予約を取っておくと、待ち時間も少なくてスムーズです。また入院中や外出が難しい体調のときは、所定の委任状![]() によって代理の方でも対応してもらえます。

によって代理の方でも対応してもらえます。

通常、請求の手続きをしてから2~3か月後の15日に、初めての振り込みがあります。その後は手続き不要で、偶数月の15日に2か月分の年金が振り込まれます。安定した定期的な収入が確保できていることは、療養生活を送るうえで大きな安心材料になるのではないでしょうか。

ポイント

減額や障害年金請求の可能性などを踏まえて慎重な判断が必要ですが、老齢年金の繰り上げ受給は、60歳代前半の方の“今”を支える方法として検討できる選択肢です。収入の見通しが立たず生活が厳しくなっている方や、金銭的な理由で治療を諦めかけている方は、前向きに検討してみてはいかがでしょうか。年金事務所で受給金額を試算してもらうと、自分に合った繰上げ受給をするタイミングが検討しやすくなるでしょう。

Q7. 夫のがん治療にお金がかかるうえ、休職中で傷病手当金の収入しかないため、子どもの大学の学費が支払えなくなるかもしれないと心配です。まさかこのような状況になるとは思わず、以前に募集があった奨学金には申し込みをしていません。どうしたらいいでしょうか。

A7.

がん罹患をきっかけに、これまで通りの就労が難しくなり収入が減少するなど、生計を支える方の事故や病気による就労困難、失業などの理由で家計が急変した家庭の学生に対して、給付もしくは貸与という形で経済面の支援をする奨学金の制度があります。要件を満たしていれば、在学中でも支援の対象となるため、まずは申し込みを検討してみてはいかがでしょうか。

日本の多くの学生が利用する奨学金制度は、国の奨学金事業「日本学生支援機構(JASSO)![]() 」による支援で、大学・短期大学・高等専門学校・専門学校に進学予定、もしくは在学中の学生が利用できます。返済不要の「給付型」と返済が必要な「貸与型」があり、それぞれ申し込み条件が異なります。どちらも学力基準と家計基準を満たす必要がありますが、給付型は特に基準が厳しくなっています。また、両方に申し込んで併用することも可能です。

」による支援で、大学・短期大学・高等専門学校・専門学校に進学予定、もしくは在学中の学生が利用できます。返済不要の「給付型」と返済が必要な「貸与型」があり、それぞれ申し込み条件が異なります。どちらも学力基準と家計基準を満たす必要がありますが、給付型は特に基準が厳しくなっています。また、両方に申し込んで併用することも可能です。

給付型奨学金は、家計の急変が発生した場合、いつでも申し込むことができます(家計急変採用)。申請時には、急変した後の給与明細など所得の証明書が必要ですが、傷病手当金は非課税のため、傷病手当金による収入に関する書類の提出は不要です。認定されると、申請月分から給付が開始されます。原則として3か月ごとに所得確認が行われ、その結果により支給額の変更や支給停止になることがあります。

貸与型奨学金も給付型同様、年間を通じていつでも申し込み可能です。ただし、進学後に休職による収入減少や、がん治療による支出増大などで、家計が急変した場合、その時から12か月以内に申し込まなければならないという期限があります(進学前は3か月以内)。申し込みには、診断書や治療計画書など就労困難な理由の証明と、休職や失業の証明が必要です。家計急変が起こった月以降で申込者が希望する月から貸与が開始されるので、初回はまとまった金額を受け取れるケースもあります。貸与型には無利子の第一種奨学金(緊急採用)と、有利子の第二種奨学金(応急採用)があり、急変後の所得の見込みに基づいて選考が行われます。

つまり、給付型奨学金は、休職中で収入が大幅に減っている期間には支給されますが、復職して給与収入が入るようになると、停止になる可能性があります。一方、貸与型は、復職後も治療費の支出によって家計の負担が続くようであれば、卒業まで給付は継続できます。治療期間中は治療と生活で経済的にも精神的にも不安を感じる中、毎月支給される奨学金は安心材料となり、学費に充てられるように貯蓄をしておくと、大きな助けになるでしょう。ただし、貸与型奨学金は学生本人名義の借金となり、子どもが返済する必要がある点にも注意が必要です。

また、他の奨学金制度として、企業や財団による支援や、通学先の大学独自の奨学金なども挙げられます。申し込み時期と条件、給付型か貸与型かを確認しながら、早めに情報収集を進めるとよいでしょう。

ポイント

がんを患った親御さんからは、「お子さんを希望通り進学させたい」「きちんと卒業させたい」という声がよく聞かれます。奨学金は、お金の問題で子どもが将来を諦めることのないように利用できる制度であり、学業や治療に集中できる環境を整えるための大切な支えにもなります。ただし、貸与型は子どもにとって借金となるため、返済計画も含めて、子どもの気持ちにもしっかり耳を傾けながら話し合うことが大切です。

(2024年12月更新)

<執筆者> 川崎由華

大阪医科薬科大学大学院 医学研究科 在籍

社会福祉士、CFP®

1級FP技能士

住宅ローンアドバイザー

両立支援コーディネーター

医師の家系で生まれ育ち、がん治療関連薬を扱う製薬企業での勤務、両親のがんの罹患を経験。がん診療連携拠点病院で相談員を務める中、がん患者とその家族のお金や仕事の相談を受ける医療・介護者づくりの法人を設立。相談実績を医療関連学会での発表を重ねる他、お金や仕事の問題といった社会的苦痛の緩和も治療の一貫として考えていく重要性を、講演や雑誌、ラジオなどメディアを通じて全国の医療従事者や市民に向けて伝えている。