妻にがんの診断が! お金の用意どうしよう?

Q. 妻にがんの診断が! お金の用意どうしよう?

Q. 妻にがんの診断が! お金の用意どうしよう?

A.手術などで高額な医療費がかかる場合、公的医療保険※1には「高額療養費」という制度があります。

A.手術などで高額な医療費がかかる場合、公的医療保険※1には「高額療養費」という制度があります。

1 公的医療保険…健康保険組合、協会けんぽ、市町村国保、共済組合、後期高齢者医療制度などの公的な機関が実施する保険を指します。強制加入(日本国内に居住する方は基本的に必ず入らなければいけません。)のしくみです。これに対し、民間の生命保険・がん保険・医療保険は、自由加入のため「私的保険(任意保険)」と呼ばれます。

妻ががんと診断されました! 手術も予定されています。体のことはもちろん心配なのですが、医療費のことも心配です。お金がたくさんかかりそうなので不安です。

社労士

それはいろいろと大変ですね! でも安心して下さい。そんなときにこそ、ぜひ知ってほしい制度があります。手術などで医療費が高額になるときに活用できる「高額療養費」という制度です。

何でしょう? その「高額療養費」というのは?

社労士

失礼しました。あまり聞いたことがないですよね。

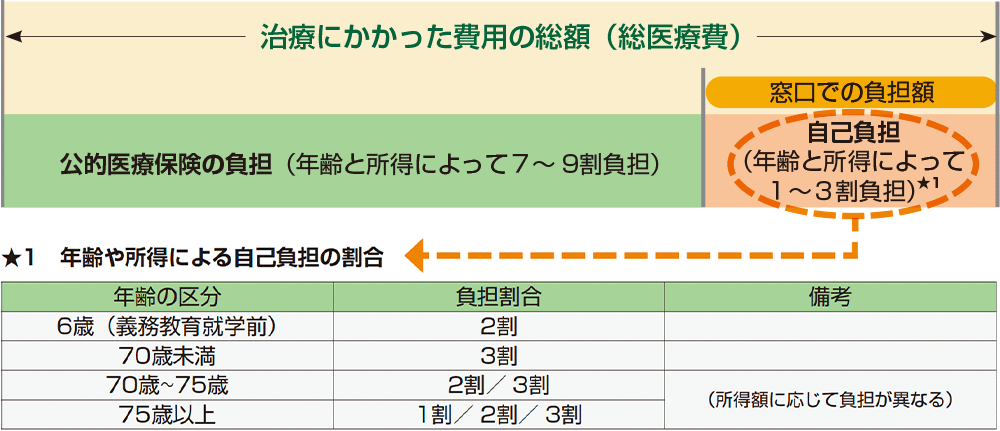

「高額療養費」という制度を知らない方でも、病院などで保険証を使って診察を受けたとき、治療にかかった費用のうちの7割~9割は公的医療保険が負担してくれるのはご存じですよね? 残りの1割~3割分を自己負担するのですが、年齢と所得水準に応じて割合が決められています(図1)。

はい、それは分かります。私は3割負担です。

社労士

ただ、まさおさんの奥さんのケースのように、手術などの治療や入院が必要になって医療費がとても高額になってしまう場合、例えば3割分だとしても、窓口でそれを負担するのは、ちょっと大変ですよね? そんなときに「高額療養費」という名称で、患者の自己負担を軽くするしくみがつくられているのです。

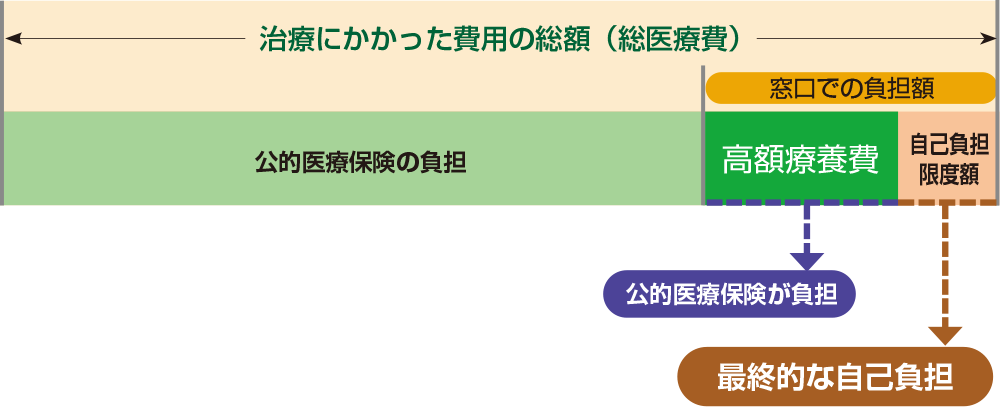

高額療養費は、窓口での負担額のうち、「自己負担限度額」以外を公的医療保険がカバーしてくれる制度なんです(図2)。

自己負担限度額の計算にはいくつかのルールがあります。詳しくは4.「自己負担限度額」について詳しく知りたい!を参照して下さい。

なるほど、それはとても助かりますね。上図の「自己負担限度額」の額というのは決められているのですか?

社労士

はい。「自己負担限度額」は、治療を受けた人の年齢と所得水準に応じて1か月あたりの額が決まってきます。この額を求める計算式があります。下の図を見て下さい(図3)。

図3 年齢・所得による自己負担限度額の金額一覧

| 所得区分 | 1か月の負担の上限額(世帯ごと) | 多数回該当 |

|---|---|---|

| 年収約1160万円〜 (標準報酬月額※283万円以上) |

25万2600円+ (医療費−84万2000円)×1% |

14万100円 |

| 年収約770万円〜約1160万円 (標準報酬月額53万~79万円) |

16万7400円+ (医療費−55万8000円)×1% |

9万3000円 |

| 年収約370万円〜約770万円 (標準報酬月額28万~50万円) |

8万100円+ (医療費−26万7000円)×1% |

4万4400円 |

| ~年収約370万円 (標準報酬月額26万円以下) |

5万7600円 | 4万4400円 |

| 住民税非課税 | 3万5400円 | 2万4600円 |

2 標準報酬月額…給与額を基にして、健康保険で定めた区分に当てはめたもので、保険料や給付の際に使用するものです。

社労士

なお、70歳以上の方は、次のとおりです。

| 所得区分 | 1か月の負担の上限額 | 多数回該当 | ||

|---|---|---|---|---|

| 外来 | 世帯ごと | |||

| 現役 並み |

年収約1160万円~ (標準報酬月額83万円以上) |

25万2600円+ (医療費−84万2000円)×1% |

14万100円 | |

| 年収約770万円~約1160万円 (標準報酬月額53万〜79万円) |

16万7400円+ (医療費−55万8000円)×1% |

9万3000円 | ||

| 年収約370万円~約770万円 (標準報酬月額28万〜50万円) |

8万100円+ (医療費−26万7000円)×1% |

4万4400円 | ||

| 一般 | 年収約156万~約370万円 (標準報酬月額26万円以下) |

1万8000円 (年間上限14万4000円) |

5万7600円 | 4万4400円 |

| 住民税 非課税 |

Ⅱ.住民税非課税(I以外) | 8000円 | 2万4600円 | |

| I.住民税非課(年金収入80万円以下など) | 1万5000円 | |||

75歳以上で、2022年10月から負担割合が1割から2割になった方には、急激な負担増を抑えるため、配慮措置が講じられます。2022年10月1日から2025年9月30日までの間は、2割負担となる方について、外来医療の窓口負担割合の引き上げに伴う1か月の負担増加額を3000円までに抑えます。

Q. 急な入院で事前に「限度額適用認定証」の申請ができず、治療費の支払いが心配です。

「限度額適用認定証」(詳細は2.「高額療養費の手続きについて教えて!」参照)が入院前に準備できなかったとしても、退院または月末までに準備できれば、さかのぼって適用(精算)してくれる医療機関もあります。手元に「認定証」が届いた時点で病院に確認・相談してみましょう。

それでも間に合わなかった場合は、いったん窓口で3割分の支払いをすることになります(2.「高額療養費の手続きについて教えて!」図4 方法2)。請求して高額療養費が支払われるまでの間に最低でも3か月以上かかります。支払いまで待つのが厳しい場合は、それぞれ貸付制度を用意していますので、加入されている公的医療保険にご確認ください。なお、「限度額適用認定証」の手続きはご本人だけでなく、ご家族の方や会社の方が代わって行うことが可能です(郵送が基本)。高額な治療費がかかる場合は、なるべく早く手続きをしましょう。

また、最近は、マイナンバーカードを保険証として利用できる医療機関が増えてきています。詳しくは、3.「『限度額適用認定証』って、いつ、どうやって手続きするの?」を参照してください。

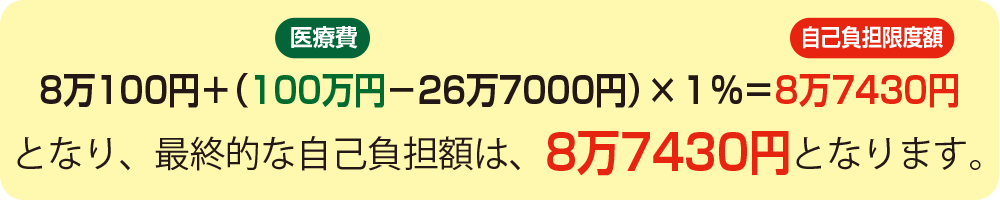

今回、妻の入院は、6月3日から10日間です。私の場合、所得区分は「28〜50万円」にあたるようなので、医療費が100万円くらいかかるとすると…?

社労士

では、計算してみましょう。(図3)の「70歳未満の場合」→「28~50万円」の計算式に当てはめてみます。医療費が100万円の場合、

では、8万数千円くらい、とみておけばいいのですね。

社労士

そうですね。つまり、上記の場合だと8万7430円を超えた分を高額療養費がカバーします。ただし、このしくみは、公的医療保険の対象範囲に限られ、「差額ベッド代」などの保険が効かない分は別に負担することになるので注意しましょう(8.「病院の領収証にある「保険適用外」って何?」参照)。

詳しい説明、ありがとうございました。だいたいの目途が分かって、ちょっとほっとしました。妻も治療に専念できそうです。

記載されている内容およびサイトの情報は2023年11月現在のものです。