事業を「引き継ぐ」、「休む」ことを考えています。

事業承継には早くからの準備が必要です。

個人事業主は事業の代表者として、従業員はもとより取引先や顧客への責任があります。そのため、たとえ病気でなくても、不測の事態に備え、事業を承継する算段を立てておく必要があります。特にがんのような予期せぬ長期的な治療が必要になる場合は、治療などで身体がつらいときに、さまざまな手続きや決定をしなければなりません。従って、事業承継は早期・計画的に準備をしておきましょう。

個人事業主の事業承継とは

事業承継とは、同じ屋号で同じ事業の経営を、あなた以外の誰かに引き継ぐことです。例えば、何代も続いてきた和菓子店を息子に、あるいは従業員の誰かに引き継ぐ、などです。

個人事業主がこの事業承継を行うにあたり、法人との大きな違いは、納税面の手続きです。個人事業主はあくまで「個人」として、事業承継をしているので、代表者が変われば納税者も変わります。たとえ同一屋号で、同じ事業を同じ場所で再開しても、代表者が違う場合は、税務署はあなたとは全く別の納税者とみなします。従って、事業承継する場合は、まずはあなたが所轄の税務署に廃業届を出し、その後、新しい代表者が開業届を出し、その人が納税することになります。青色申告承認申請書も新たに提出が必要になります。

屋号を継ぐ血縁者が会社員の場合は、血縁者が開業届を提出し個人事業主となって引き継ぎます。

副業が大丈夫かなど勤務している会社に確認し、調整しておきましょう。

がん罹患による事業への影響

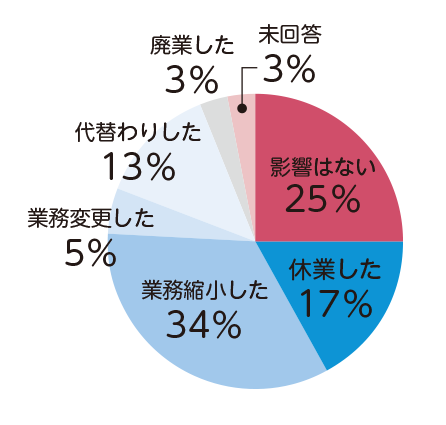

がんと診断された後の職業を「自営業・自由業を継続」と選択した方のうち、25%の人が「事業への影響はない」と回答した一方で、17%の人が休業した他、半数以上において業務縮小、業務変更・代替わり、廃業などの影響が出ていると回答。

出典元:がん患者の就労と家計に関する実態調査2010

(実施:一般社団法人CSRプロジェクト 協力:アクサ生命保険株式会社)

事業承継の注意点

もし不動産や機械設備などの事業用資産がある場合は、それぞれについて、あなたと承継者との間で譲渡(売買)という形で承継する必要があります。譲渡した方は、確定申告の際に、事業所得の他に譲渡所得を申告する必要があります。その資産の評価によっては、相続税や贈与税が発生する場合があります。従業員の雇用契約に関しては、従業員には一度退職してもらい、新しい代表者と再度、雇用契約を結ぶという形になります。

また、代表者が変わることで、取引先からのイメージが悪くなることもあり、その後の仕事に影響する場合もあるので、取引先へは事前の対策が必要です。事業承継の手続きには難しい内容もあるので、疑問点は、税理士に相談するか、所轄の税務署に確認してください。

休業、廃業する場合の手続き

あなたが事業再開を強く望み、治療の見通しがたち、休業期間も1年以内であろうと予測できれば、「休業」というのも一つの選択です。ただし、休業していても事業所得の申告は必要です。休業期間がどのくらいになるかわからない、あるいは長期間の休業が予測される場合は、いったん廃業届を出し、事業が再開できる時点で、開業届を提出するほうがよいでしょう。やむを得ず「廃業」になった場合は、廃業する事実があってから1ヶ月以内に廃業届出を所轄の税務署に届け出る必要があります。廃業届を出さないままでいると、税務署ではあなたの事業が続いているものと考えていますので、確定申告する必要があります。

事業承継や廃業の手続きも、弁護士や税理士などの専門家への相談が必要です。専門家がいない場合は、所属している団体や商工会議所、取引先銀行などに専門家を紹介してもらうとよいでしょう。

<健康保険について>

- Q.事業を辞めたあとの健康保険はどうしたらいいですか?

- A.加入していた制度と、ご本人の状況によって選択肢が異なります。

個人事業主の場合、国民健康保険に加入されていることが多いと思います。治療に専念する場合も、基本的には国民健康保険に引き続き加入することが基本です(業種別の国民健康保険組合の場合は、廃業すると脱退することとなります)。しかし、家族と生計を共にしている場合で、一定の条件に当てはまる場合には、家族が加入している健康保険の被扶養者になれる場合があります。健康保険の被扶養者となると、国民健康保険料の毎月の支払いはなくなります。また、扶養する方が配偶者(事実婚も含む)の場合、国民年金も「第3号被保険者」の扱いとなるため、国民年金保険料の負担もなくなります。

被扶養者の認定は、各健康保険が行います。個人事業主(だった)方の被扶養者認定については、各健康保険で細かく定めているので、健康保険に具体的に確認してみましょう。なお、これまで高額な医療がかかっていて、すでに国民健康保険で高額療養費の多数回該当(※)になっていた場合、被扶養者になると、リセットされてしまうので、ご注意ください。

多数回該当:自己負担額が過去1年間に3月(3回)以上、高額療養費に該当していた場合、4月(4回目)から自己負担額が少なくなる仕組みです。詳しくは「ここが知りたい! お金のはなし~病院でかかるお金編」をご覧ください。

<自営業者が使える制度について>

- Q.その他、使える制度はありますか?

- A.日常生活を支えたり、収入の減少をカバーしたりするために利用できる制度があります。

身体障害者手帳

がんの場合でも、身体障害者福祉法による障害等級に該当する場合、障害者手帳を取得できます。例えば、永久ストーマ増設は、通常、身体者障害者手帳の4級に該当します。

身体障害者手帳を取得することで、交通機関や携帯電話などの各種割引など様々な福祉サービスを受けることができるほか、その等級や自治体によっては、医療費の助成が受けられる場合もあります。

市区町村の福祉担当窓口

障害年金

障害年金は、障害者手帳とは全くちがう制度です。病気・治療による後遺症や副作用等により、日常生活や仕事に支障がある20歳以上の方の公的年金での所得保障の仕組みです。がんの場合、障害年金の受給ができる場合があるということは、あまり知られていませんが、受給条件には定めがありますので、まずは、窓口にお問合せください。

居住地の年金事務所、または市区町村の国民年金担当窓口(初診日が共済組合の場合は、各共済組合)

介護保険

介護保険サービスは、65歳以上の方は、介護が必要な場合受けることができます。ただし、40歳以上65歳未満の方についても、医師による「回復の見込みがない」という判断など、条件に該当すれば、がんの場合はサービスを受けることができます。サービス利用には、市区町村へ介護認定の申請を行い、要支援・要介護などの認定を受けることが必要です。

後ろめたく感じたり、世間体が悪いといった理由で、この制度を利用することにためらいやちゅうちょされる場合もあるかもしれません。しかし、介護認定を受けることで日常生活を維持することができ、仕事を続けられる場合もあります。個人事業主は、家族で仕事をこなさなければなりませんから、生活の部分だけでも関わり手を増やすことで皆が楽になることもあります。一人で、あるいは家族だけで抱え込まず、まずは市区町村の介護担当窓口またはお住まいの地域の地域包括支援センターに相談してみましょう。

地域包括支援センター

個々の公的な制度については、「ここが知りたい!お金のはなし」シリーズでさらに詳しく説明しています。ぜひごらんください。

不測の事態には、

不測の事態には、

日頃の備えあるのみと痛感50代/女性 自営業

(自身が30代で乳がん、夫が40代で悪性リンパ腫)

(自身が30代で乳がん、夫が40代で悪性リンパ腫)

夫婦で小さな店を立ち上げ、3年ほど。順調だった矢先に夫に異変が見つかりました。店をたたむまで何度も話し合いました。今は何を優先すべきか? 廃業はつらいことでしたが、夫は若い頃に患ったがんの再発。治療は長期にわたる厳しいものでしたのでなおさら、優先すべきは命、でした。

傷病手当金や失業給付金などの公的援助がない個人事業主の場合、最も必要なものは現金です。治療開始とともに収入がゼロになる現実。リハビリ期間も含めた生活費をどう捻出するか。もちろん高額療養費や医療保険、年金の免除申請など、できることはやった上で。私たちの場合は、店の売却と小規模企業共済(※)で当面の現金を得ました。後は貯金を崩しながら私がアルバイトをして…というギリギリの生活。治療後も現実的な算段に追われながら、念願の店の再開まで、結局3年という月日を要しました。事業を始める方にアドバイスできるとしたら、ひとつだけ。「最善を尽くし最悪にも備える」。病という不測の事態に対しては日頃の備えあるのみ、というのが悲しいかな、現状です。

小規模企業共済:掛金納付月数が6ヶ月以上の場合、廃業すれば「共済金」をうけとれます。廃業しないで「解約」すると、3年くらいだと、掛金が原価割れてしまいます。廃業しない場合は、解約以外に、事業資金の借入を利用することができます。また、事業承継の場合、共済の引継が可能な場合もあります。

記載されている内容およびサイトの情報は2023年10月現在のものです。