仕事をやめる前に確認したい公的保険のこと

健康保険の切り替え

がん治療などで会社をやめることになったら、社会保険はどうなるのでしょうか?気になる疑問に、社会保険労務士がわかりやすく解説します。

退職後の健康保険の選び方

退職が決まった時、多くの方が心配されるのが「退職後の健康保険はどうすればよいの?」ということです。

治療中や通院中の患者さんにとっては、なおさら気がかりですよね

例えば1月31日付で退職する場合、退職日の翌日である2月1日を健康保険の資格喪失日として、会社が手続きを行います。それまで加入していた会社の健康保険の資格は1月31日までとなり、勤めていた会社の健康保険証が使えるのは1月31日までということになります。

そこで、2月1日からは別の健康保険に加入しなければなりません。

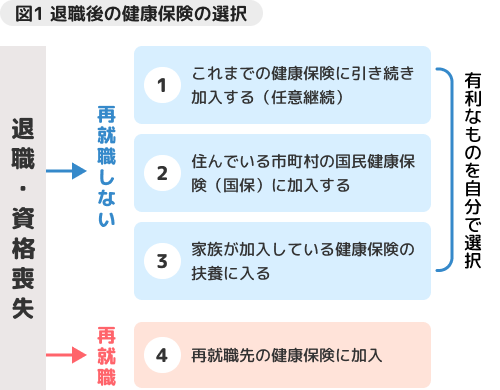

では、どの健康保険に加入すれは良いでしょうか?選択肢として次の4つがあります(図1)。

④「再就職先の健康保険に加入」とは、そのままの意味で、すぐに次の会社に就職する場合にあてはまります。退職から期間を空けずに次の会社の健康保険に加入する場合は、自分で行う手続きは特にありません。

ただ、がんなど病気療養のために退職する場合、すぐには働かない方が多いと思われますので、④のケースは少なく、①~③のいずれかを選択することになります。

内容の詳細はこのコラム内で解説していきますので、ぜひ最後までお読みください

この3つの中で、おすすめはどれですか??

①~③のどれが良いのかは、その時その人の状況によって異なるので、はっきりとお伝えすることが難しいです。

さまざまな条件を考慮して、自分にとって一番有利と思われるものを選択するのが良いでしょう。

選択にあたって【保険料の負担】と【医療費の負担】の2つの視点から考えてみます。

視点1【保険料の負担】

視点1【保険料の負担】

保険料は毎月支払うものなので、できるだけ負担が軽い方が良いですよね。

会社にお勤めの方が加入する「協会けんぽ」や「組合健保」、公務員等の方が加入する「共済組合」の保険料は、「標準報酬月額」という、お給料を基準に区分した額に保険料率を掛け算して計算されます。つまり、保険料はそれぞれの人のお給料に応じて決まる仕組みになっていて、仕事についている間は、その保険料を勤務先と自分が半分ずつ負担しています。

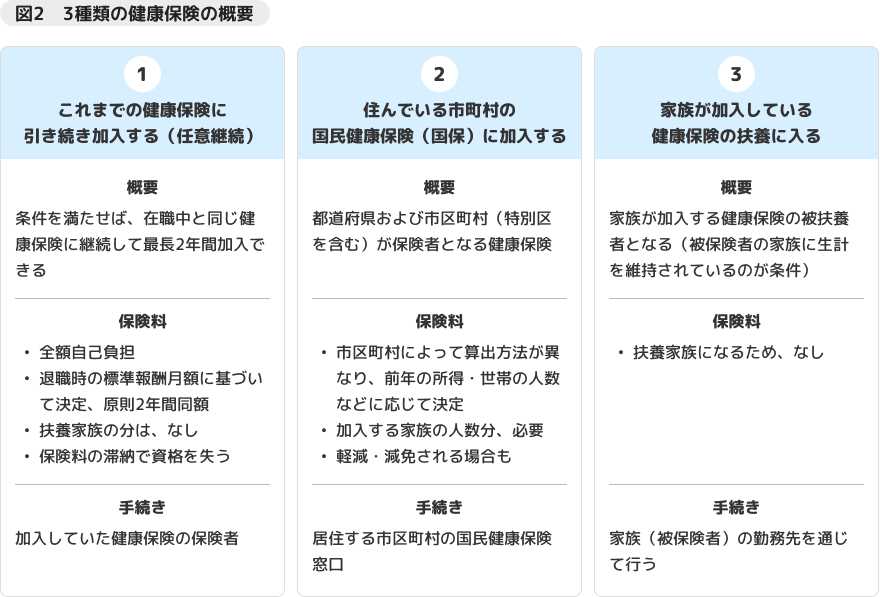

① これまでの健康保険に引き続き加入する(任意継続)の場合

いままで会社と折半で負担していた健康保険料を、全額自分で負担することになります。ですから、直近の給与明細を見て、控除されている健康保険料の金額を確認し、その約2倍の金額を負担することになると考えて良いでしょう。

ただし、これまでの保険に継続して加入する場合、お給料の基準金額に上限が定められているので、実際にはもとの2倍も保険料を払わなくても良い場合もありえます。例えば「協会けんぽ」の場合、この上限が30万円と定められています(令和6年度)。

「健康保険組合」に加入している方は、組合のホームページなどで確認してみてください。

また、自分の扶養に入っている家族がいる方は、在職中と同様に被扶養者分の保険料はかかりません。

② 住んでいる市区町村の国民健康保険(国保)に加入する場合

国民健康保険の保険料は、前年の所得、世帯の資産、世帯の人数などをもとに、各市区町村にて計算されます。

市区町村によっては国民健康保険税と呼ぶ場合もあります。ここでは一律に保険料として表記させていただきます。

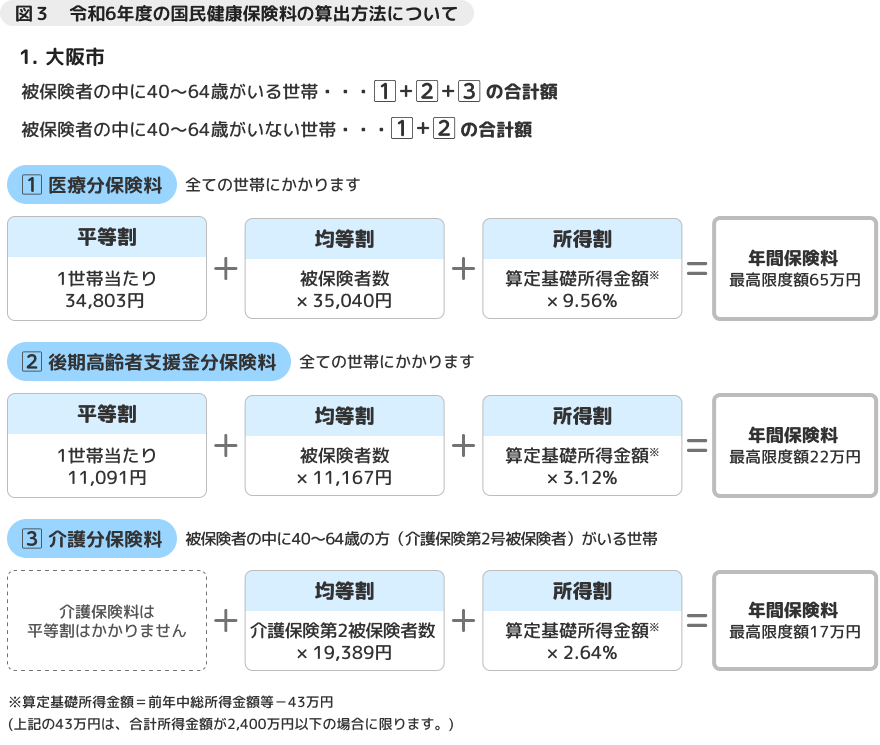

例えば大阪市と弘前市の場合、このような計算となります(図3)。

出典:「大阪市ホームページ![]() 」

」

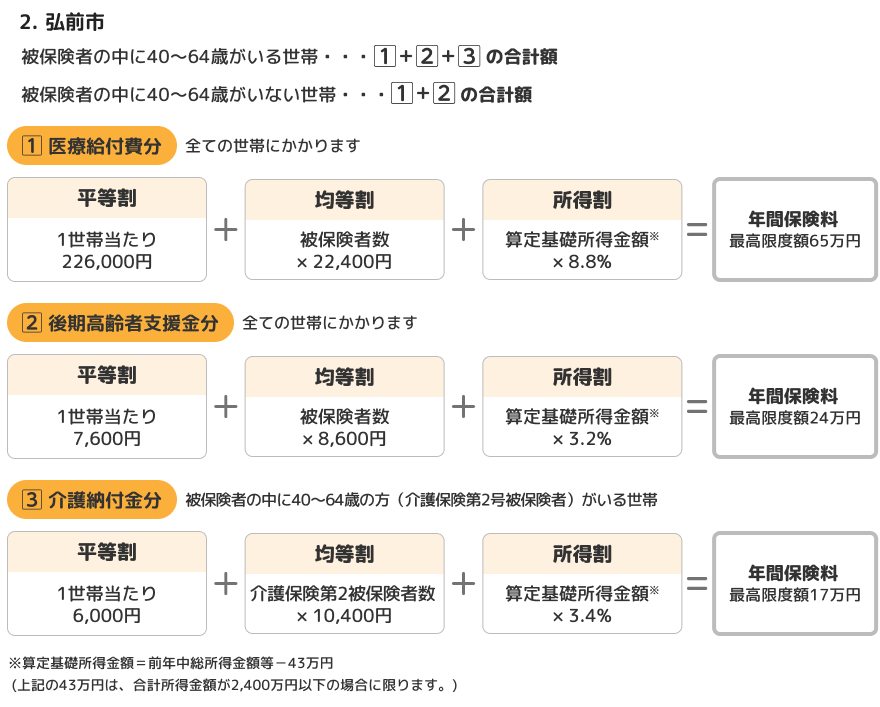

出典:「令和6年度の弘前市の国民健康保険料について![]() 」をもとに作成

」をもとに作成

保険料は金額が決まっているのではなく、市区町村によって算出方法が違うんだね

国民健康保険の保険料は、同一世帯で国民健康保険に加入している全員分の所得を合算して算出されます。在職中に自分の扶養に入っていた家族がいる場合、自分自身だけでなく、配偶者や子どもなども一緒に国民健康保険に加入することになると、その人数に応じて保険料が加算されることもあります。

前の会社を退職する前に長期休職していたケースでは、前年所得がほとんど無いために保険料が低額になる可能性もあります。

自分で自分の保険料を算出するのは難しそうだなぁ・・・

退職が決まったら、退職日までにあらかじめ市区町村の役所・役場の国民健康保険を担当する窓口で、保険料の金額を試算してもらうと良いでしょう。

また、離職理由が解雇など本人の望まない形での失業である場合、保険料が軽減される市区町村もありますので、併せてお住いの市区町村の役所・役場にお問い合わせください。

③ 家族が加入している健康保険の扶養に入る(被扶養者になる)場合

この場合、保険料はかかりません。ただし、家族の被扶養者になるためにはいわゆる「130万円の壁」という収入要件があります。

今後1年間の収入の見込みが130万円未満(60歳以上の方や障害者の方は180万円未満)でないと被扶養者にはなれません。ここでいう収入には「傷病手当金」や「失業給付」も含まれ、受給日額が3,611円以下※であることが要件となります。

130万円÷12か月÷30日≒3,611.11。受給日額が3,612円以上だと、今後1年間の見込み収入が130万円以上とみなされます。

退職後に傷病手当金や失業給付を受給する方は、その金額によっては家族の扶養に入れない可能性があるため注意が必要です。

他にも、収入が被保険者の収入の2分の1未満であること、被保険者と別居して仕送りを受けている場合はその金額よりも少ないこと、などの要件があります。

誰もが選べる選択肢ではないけれど、保険料がかからないのはありがたいね

視点2【医療費の負担】

今後も治療が続き、毎月高額な治療費がかかる見込みがあれば、医療費の負担の視点から考えることも重要です。

医療費の負担は、所得の区分によって、自己負担限度額も変わります。(表1)

| 所得区分 | 自己負担限度額 | 多数回該当 |

|---|---|---|

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770万〜約1,160万円 健保:標準報酬月額53万〜79万円 国保:旧ただし書き所得600万〜901万円 |

167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370万~約770万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 | 44,400円 |

| 住民非課税 (被保険者が市区町村民税の非課税者等) |

35,400円 | 24,600円 |

出典:協会けんぽ「自己負担限度額とは![]() 」と厚生労働省「患者負担割合及び高額療養費自己負担限度額

」と厚生労働省「患者負担割合及び高額療養費自己負担限度額![]() 」をもとに作成

」をもとに作成

① これまでの健康保険に引き続き加入する(任意継続)の場合

退職時の標準報酬月額によって、区分が決まります。一般的には退職前の区分が引き継がれるので変更はありません。ただし、退職前のお給料の金額が上限より高かった方は、退職前よりも下の区分になる(自己負担限度額も低くなる)場合があります。

一部の健康保険組合や共済組合には、「付加給付」として、医療費の自己負担額をさらに軽減する制度を設けているところがあります。それに加えて、退職後に引き続き加入している方(任意継続被保険者)も付加給付の対象としている健康保険組合も一部ありますので、そのケースにあてはまる場合は医療費負担の面で大きなメリットとなります。念のため確認しておきましょう。

② 住んでいる市区町村の国民健康保険(国保)に加入する場合

保険料と同じように、医療費の自己負担額も、前年度の所得によって区分が決まります。同じ世帯に国保加入者が複数名いれば、すべての所得が合算されるので、本人のみの標準報酬月額で決められていた在職中の区分よりも、上位の区分に該当する(自己負担限度額が高くなる)ケースもあります。

退職前に長期休職していたケースでは、前年の所得がほとんど無かったことにより、下位の区分に該当する(自己負担限度額が低くなる)可能性があります。

市区町村の役所・役場で保険料の試算をしてもらうついでに、自己負担限度額の区分も併せて確認してみると良いでしょう。

③ 家族が加入している健康保険の扶養に入る(被扶養者になる)場合

健康保険に加入している配偶者など、その家族の所得区分になることに注意が必要です。

自分の在職中よりも所得が高く上位の区分である場合、その家族の扶養に入ることで医療費の自己負担額がこれまでよりも高くなる場合もあります。

また、「多数回該当」についても考慮が必要です。

多数回該当とは、自己負担額の上限まで医療費を支払っている月が複数(1年間で3回以上)あった場合に、次に医療費を支払った月に、さらに自己負担額が低くなる仕組みのことです。

この仕組みは、加入している健康保険の保険者が変わる、または、本人・家族の区分が変わるとリセットされてしまうため、これまで支払っていた金額より増えてしまうこともあります。

つまり、これまでの健康保険に引き続き加入する任意継続(①)であれば、多数回該当を引き継ぐことができ、自己負担額は軽減された金額となりますが、国民健康保険に加入する②の場合や家族の扶養に入る③の場合、多数回該当を引き継ぐことはできず、該当する区分の軽減される前の自己負担限度額を支払うことになります。

このように、【保険料の負担】と【医療費の負担】の2つの視点から、ご自身にとって選択可能なもの、ご自身にとって有利なものを選びましょう。

切り替え手続きについて

任意継続(①)の手続きは、資格喪失日から20日以内、②国民健康保険加入の手続きは14日以内となっています。退職してから切り替え先を考えていると、時間的に余裕がありません。

退職日までにあらかじめどの健康保険に切り替えるか考えておき、退職後に余裕を持って手続きできると良いですね。

心配だから早めに切り替えたい、退職前に手続きをしてしまっても良いかな?

これまで勤めていた会社の健康保険を資格喪失する前に、次の健康保険の手続きをすることはできず、資格を喪失した日以降に手続きしなければなりません。

例えば1月31日付退職の場合、2月1日のうちに手続きしないと健康保険に加入していない期間ができてしまうのではないかと心配される方がいらっしゃいますが、それは問題ありません。

仮に手続きをした日が2月10日になったとしても、「2月1日加入」として手続きすることができるので、加入していない隙間期間はできません。

隙間なく手続きするために、会社の退職日が何月何日なのか、はっきりと把握しておくことが大切です。

その他の注意点として、

これまでの健康保険に引き続き加入する任意継続(①)ができるのは、退職日までに被保険者となっている期間が継続して2か月以上ある場合となります。加入できる期間は退職日の翌日から最長で2年間となります。

よくある質問

Q1. 会社に在職中は健康保険と厚生年金に加入していましたが、退職後、厚生年金の加入はどうなりますか?

A1. 退職後は、健康保険と同時に厚生年金も資格喪失し、20歳以上60歳未満の方は国民年金に加入することになります。

なお、令和6年度の国民年金保険料は16,980円です。国民年金の保険料は毎年度見直しが行われます。

Q2. 退職後も傷病手当金を継続受給したければ、会社で入っていた健康保険に引き続き加入すること(任意継続)を選ぶしかないですか?

A2.

退職後の傷病手当金を継続受給するにあたって、退職後にどの健康保険に加入するかの制限はありません。要件を満たしていれば、仮に国民健康保険に切り替えたり、ご家族の被扶養者になったりしたとしても、これまで加入していた健康保険から傷病手当金を受給することができます。

ただし、③ご家族の被扶養者になる際の収入要件に傷病手当金による収入も含まれますので、傷病手当金の金額によってはご家族の扶養に入ることはできません。

(2024年12月作成)

<執筆者> 山下芙美子

がん就労を考える会(愛知)世話人

両立支援コーディネーター

ブリッジ両立支援ナビゲーター

大学在学中にがんと診断される。その後、2度の再発を経験。2009年社会保険労務士試験に合格、翌2010年に社会保険労務士登録。2013年より、がん診療連携拠点病院でのがん患者就労相談に従事。